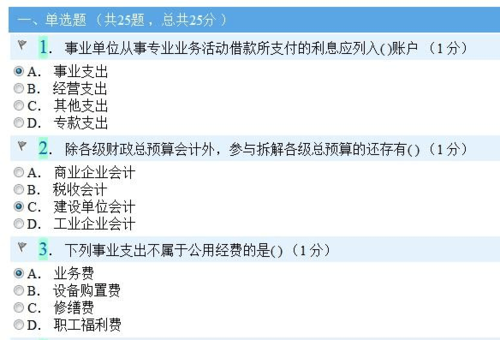

新编预算会计试题 (新编预算会计试题)

大家好!本篇文章给大家谈谈其他应收款如何做预算会计分录,以及新编预算会计试题及答案的的4点相关知识,希望对各位有所帮助,不要忘了收藏本站喔,现在开始吧!

其他应收款如何做预算会计分录

其他应收款是往来科目,不用做预算会计分录。比如某人出差借支一千元,先做财务会计的其他应收款,等出差回来报账,财务会计冲抵了其他应收款,确定了出差费用时,再做预算会计的支出。

1.预算会计过渡时要进行余额调整,如果是非财政资金

借:非财政拨款结转

贷:资金结存

2.收到发票时

财务会计:

其他应收款包括暂借个人款项,支付的押金等。发生时,借记其他应收款科目,贷记银行存款或库存现金科目,收回时,借记银行存款科目,贷记其他应收款科目。

预算一体化系统怎么做分录

预算会计是收付实现制。预算资金是预算资金的核算范围,财务会计再做处理。

一、预算会计分录是采用的收付实现制。收付实现制是预算会计的基础。收付实现制是以现金的实际收付为标志来确定本期收入和本期支出的。凡是在当期实际收到的现金收入和支出,都要作为当期的收入和支出,所以这个时候就要记账入账,要写会计分录了。

二、政府会计内容包括三部分:概括起来可称为“一项制度,两个体系”即:政府会计准则体系、政府会计制度体系和政府财务报告制度。

三、政府预算会计要素包括预算收入、预算支出与预算结余。

1、预算收入是指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。

2、预算支出是指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出

请问一下,事业单位会计制度下,财政下发的预算指标怎么做会计分录啊,零余额账户支取做什么分录

在国库集中支付事业单位,对于财政下发的预算指标文件不做账务处理,只做备查登记,以便期末核对财政补助总额。

财政补助收入的登记方法,按照《事业单位会计制度》(财会[2012]22号)规定执行: 1、财政直接支付方式下,事业单位根据财政国库支付执行机构委托代理银行转来的《财政直接支付入账通知书》及原始凭证,按照通知书中的直接支付入账金额,借记“事业支出”等有关科目,贷记“财政补助收入”科目。2、财政授权支付方式下,事业单位根据代理银行转来的《授权支付到账通知书》,按照通知书中的授权支付额度,借记“零余额账户用款额度”科目,贷记“财政补助收入”科目。零余额账户支付账务处理: 1、按规定支用额度时 借:事业支出 或者 存货 贷:零余额账户用款额度 2、从零余额账户提取现金时 借:库存现金 贷:零余额账户用款额财政预算会计能否谦任本单位经费会计

财政总预算会计不允许兼任本单位经费会计。 依据:

1、《财政总预算会计制度》(财预字[1997]第287号) 第六条 总预算会计工作应按工作任务建立岗位责任制,明确会计人员分工。总预算会计机构应建立健全内部稽核制度。总预算会计人员,不得兼任单位会计,不得收付现金和经管收缴的物资。

2、《财政总预算会计管理基础工作规定》(财库[2012]1号)第二章 岗位和人员管理。

到此,以上就是小编对于新编预算会计试题及答案的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

还没有评论,来说两句吧...